夏天接近尾声,美团松了一口气。

8月24日,美团公布了截至2023年6月30日止的三个月及六个月业绩公告。

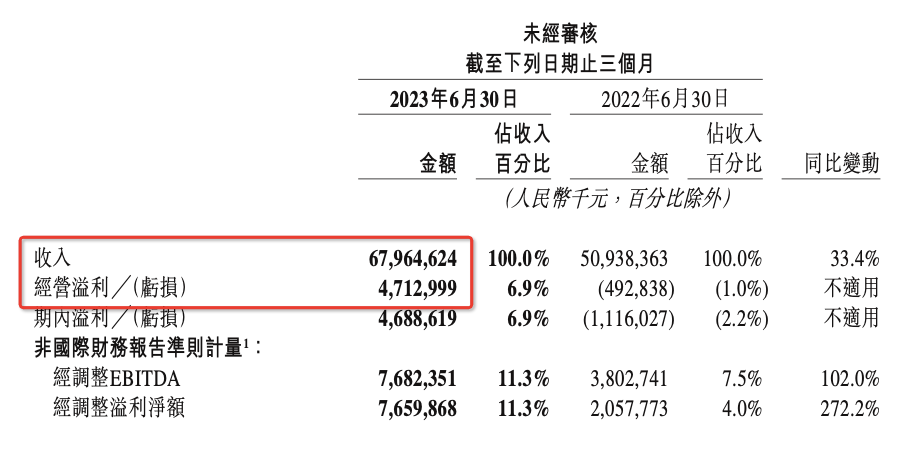

财报显示,二季度美团实现营收680亿元,同比增长33.4%,经营利润达到47亿元,远超市场预期的29亿元,同比扭亏为盈。其中核心本地商业(外卖、到店、酒旅等)的营收512亿元,同比增长39.2%。

2023年,美团的地盘被紧盯。数十万亿的富矿、20%以上的增速,本地生活作为互联网商业中现存的稀有增量市场,让阿里、抖音、腾讯、拼多多、快手、小红书六大巨头无一不心动。

现阶段来看,在本地生活的群雄混战中,美团仍处于上风。二季度核心业务中外卖及闪购稳中有涨、酒旅业绩强劲复苏、利润率表现创新高,美团正在以其高频刚需的本质,扎根线下十多年的韧性,来抵抗对手们的流量围猎。

当然,收获反弹的同时,这位零售老兵的压力并不会减小。

送起外卖的抖音,做起探店的小红书,大搞团购的拼多多,与杀入直播、贴上“拔河价”的美团一样,都试图以彼之长,补己之短。在入侵与被入侵之间,本地生活的激战剧本,仍在酝酿新的故事。

易守难攻的外卖

今年立秋这一天,“秋天的第一杯奶茶”冲上热搜,美团外卖当日累计卖出了超4000万杯奶茶。

这似乎是二季度美团到家业务表现的预告。财报显示,美团二季度即时配送订单量达54亿单,同比增长31.6%。美团闪购日订单量峰值再次突破1100万单,年度活跃商家数同比增长30%。

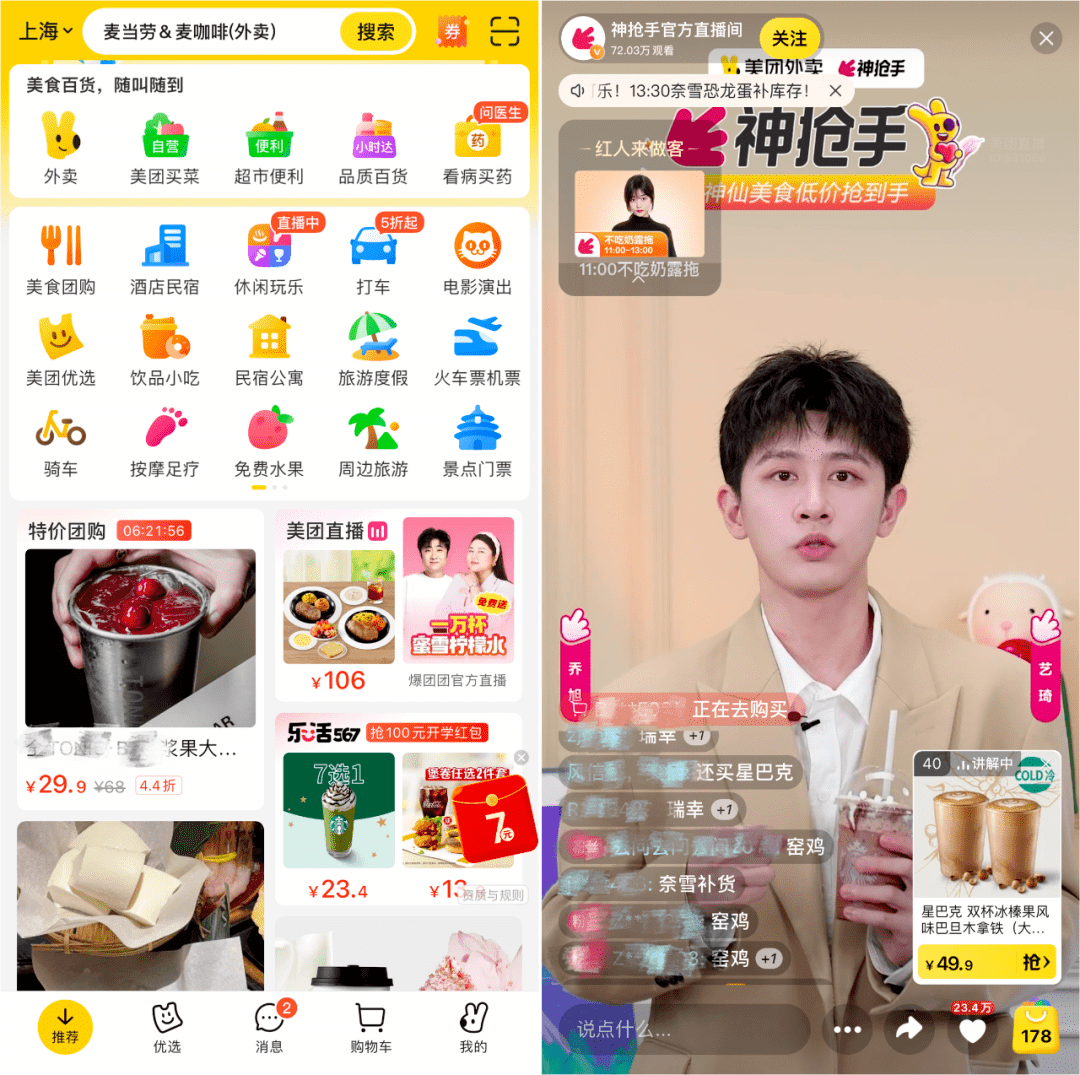

在8月24日晚的财报电话会上,王兴多次强调了“直播”于核心本地商业业绩增长的拉动作用,并公布8月美团外卖月订单量达到历史新高。

Q2美团直播从局部试点走向全面铺开,在美团、美团外卖APP首页占据显要位置,自3月推出的“神抢手”营销活动被快速推广到更多城市,商家可通过直播、短视频、限时秒杀来提供低价商品。据美团称,消费者在下单时还会添加货架商品,交叉销售得以增强。

此外,美团还在本季面向北上广深等城市推出餐饮外卖“必点榜单”,帮助上榜商家扩大用户池。官方数据显示,“必吃套餐”在8月22日迎来核销高峰,带动交易额较日常提升50%。

线下全面激活后,消费者外出消费变多了,到家业务本来并不占据优势。美团外卖与闪购在稳住基本盘的情况下有所增长,交出了一份不错的答卷。

但进一步看,考虑到去年同期疫情带来的较低基数,订单总量的实际增长或许波动并不是太大。同时,受限于性价比消费趋势与大量补贴支出,外卖和闪购的客单价出现了一定下滑。

本季度抖音对美团到家业务的进攻也在变猛。有消息称,在北京、上海、成都三个试点城市,抖音团购配送在100以上的价位段,有几日的峰值超越了美团,有商家仅靠抖音接单就实现单日营收过万元。

走起高客单价差异化路线的抖音外卖,避开了20元左右的外卖主战场,不想与美团正面交锋,但需要面临高端市场空间有限的问题,在履约与商家运营方面的能力补足也有待更长线的投入。

有关与抖音等平台的竞争,王兴曾表示——交易的效率非常重要。美团在骑手、运营网络和商户质量方面都非常有信心,能够去满足更大的需求,尤其是峰值时的外卖需求。

本次财报电话会上,王兴还说:“人总是要吃饭的,而年轻人不爱做饭,长远来看,我们的外卖业务仍有进一步渗透增长的潜力。”

到店、酒旅战火蔓延

被压抑三年的出游欲望,在春夏季节得到全面释放,线下业态迎来了真正的高光时刻。

美团的到店业务也在全面回暖。财报数据显示,美团二季度到店、酒店及旅游业务交易额较去年同期增长超 120%,年活跃商家数及年交易用户数创下新高。

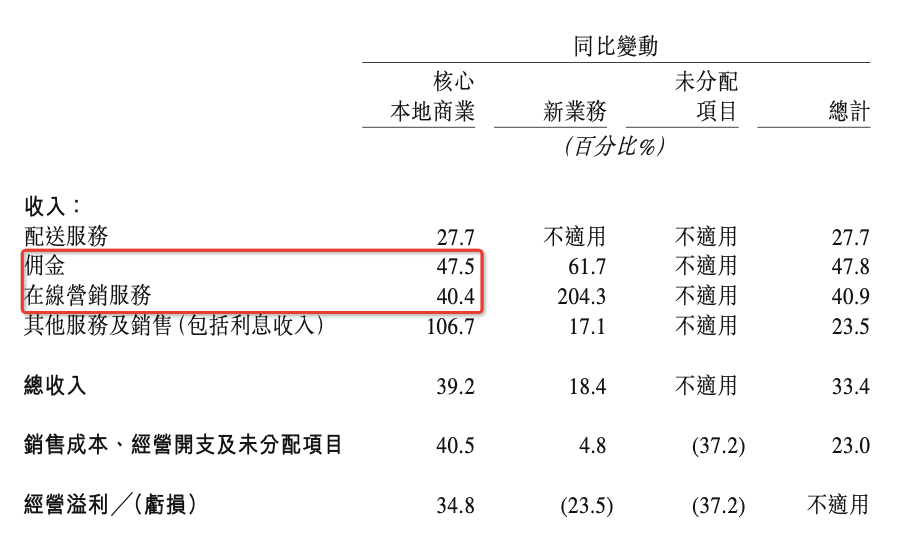

尤其值得关注的是广告收入。一季度美团的在线营销服务(广告)收入与佣金收入增速之间的差值高达21%。而本季度,美团的广告收入达100亿元,增速超过40%,与佣金增速之间的差值已经缩减到7%。据此推测,抖音等平台对美团商家广告预算的侵蚀正在减弱。

财报中指出,“我们降低了订阅类服务的门槛,让更多的中小型商户能够以较低的成本享受线上运营的红利。为了给商家提供更多营销工具,优化了特价团购及直播。”

在与内容平台的角逐中,美团有一个优势在于中小商户。万亿规模的本地生活服务,除却餐饮与酒旅,业态其实非常零散,存在大量非标准化的中小商家,比如夫妻便利店、小超市、按摩店等。

相较营销费用高、内容力要求高、被头部商家卷走大部分流量的抖音,这些微不足道、利润微薄的个体商户更倾向于投身美团,他们作为“附近”消费的细枝末节,撑起了美团本地商业的庞大底座。

最新数据显示,抖音生活服务2023上半年支付GMV超1000亿元,主要由到店业务与酒旅业务贡献,不足美团相同业务GMV的1/2。

尽管在覆盖范围与规模上还无法匹及美团,但抖音凭借内容撬动消费这一模式的高成长性不容小觑,在到店业务上对美团的威胁大于外卖。国泰君安证券在研报中称,“抖音是美团无法忽视的竞争对手,适当的让利是美团在应对长期竞争下的最优解。”

到店餐饮、到店综合服务之外,抖音还将目光重点瞄准了美团的酒旅。

前不久,抖音生活服务组织架构调整,酒旅业务升级为一级部门。此前5月,抖音生活服务官宣“日历房”上线,该功能被业内认为是抖音酒旅切入OTA(在线旅游)生意的标志性事件。有数据显示,抖音平台7月酒旅GMV冲上300亿元新高。

不止是抖音。自去年以来,小红书以民宿、高端酒店为突破口进军旅游业,并先后发布“种草周边游”、“Red city城市计划”等活动。寻求第二曲线的东方甄选,今年以“直播+文旅”开启专场带货,云南专场GMV破亿元。而以安逸酒店为代表的酒旅集团,则在自行开发文旅电商,布局私域获客。

横跨清明、五一、端午节的二季度,是疫情后首个全面放开的旅游旺季。携程、同程、途牛等传统OTA平台都在本季迎来了一轮亮眼增长,美团也不例外。

但在狂飙的酒旅赛道上,各方势力都在试图抢占市场份额。财报电话会上,有投资者也针对文旅竞争加剧提出疑虑。

美团方表示,正在加大酒旅直播的频率,除了直接下场,还动员了区域代理商,将直播渗透至县城,并将流量向商家自播倾斜。有一些美团代理和酒旅商家已经在使用AI虚拟主播。

从心动、种草到下单,酒旅用户的决策链路相对较长,“抖快红”等流量平台的内容种草属性强,达人生态繁荣,在营销造势与心智培养方面见长,从其平台中爆火的淄博烧烤、婺女洲等年轻景区就足见其影响力。

而美团等传统OTA平台的优势在于转化的确定性,用户主动搜索与下单意愿强,在入驻商家的数量与品质、用户评价等资源上有深厚积累。

在过去,内容社区常为他人“做嫁衣”,而今他们想要的是“种拔草一体”。站在决策关键帧上的美团们,如今无法再坐等收割,不安全感倒逼着他们生长出更多的触手,为用户奉上更低的价格。

美团重磅布局的直播反攻,已经初步得到市场回应。官方近期公布,七夕美团餐饮堂食系列直播、美团休闲玩乐直播间GMV相继“破亿”。在后续的三、四季度中,直播带来的增量价值或许能激起更多的水花。

半年80亿利润,还能再涨?

美团的业务模块,分为核心本地商业(外卖、到店、酒旅等)与创新业务(美团优选、美团买菜、餐饮供应链、出行等)两大类。其中到店和酒旅的毛利要远高于外卖,而新业务处于烧钱扩张阶段。

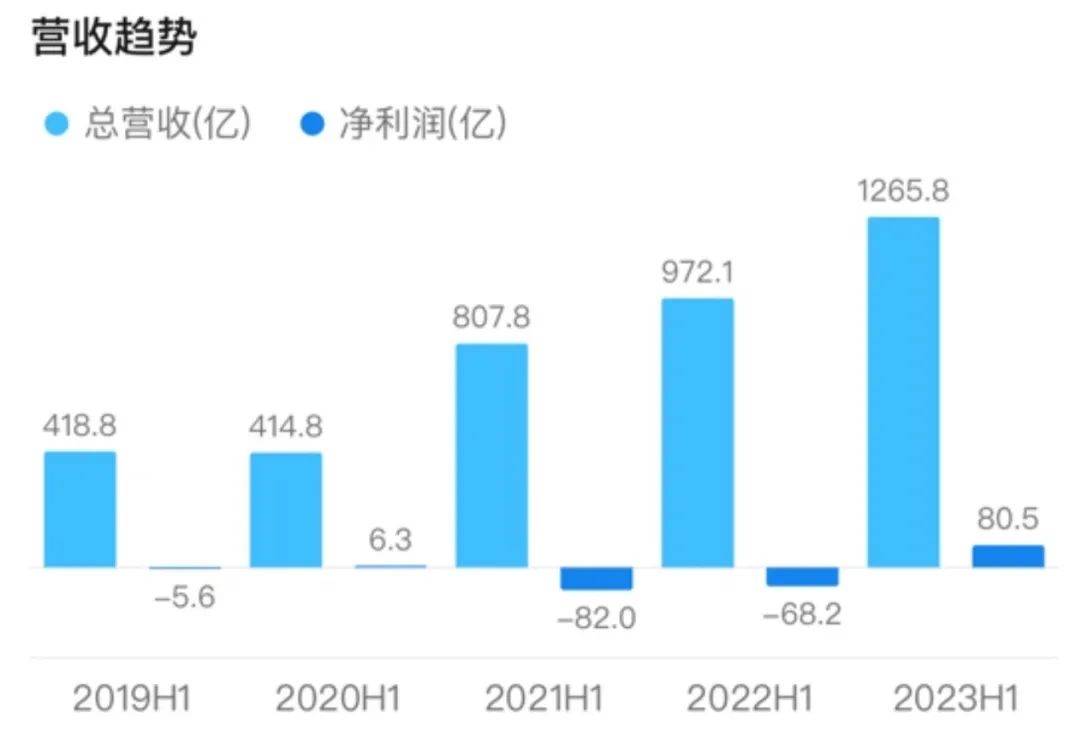

财报数据显示,美团二季度经营利润达到47亿元,整体毛利率增长到37%,创历史新高。2023年上半年美团的净利润是80亿元,而去年同期亏损68亿,同比增长了218%。

核心本地商业方面,Q2净利润达到111亿元,同比增长34.8%。而新业务侧,净亏损收窄23.5%至52亿元,但缩窄幅度不及预期。其中美团优选增速下滑,二季度经营亏损环比扩大,在商业模式的优化上面临困境。

美团解释,这是由于“业务规模扩张、为驱动增长而加大补贴、为应对炎热天气而在冷链及物流的花费、及季节性的产品组合变化而导致的”。从外部环境来看,去年消费者存在大量宅家囤货的需要,今年这一特殊场景不复存在,也导致了一部分用户和需求的流失。

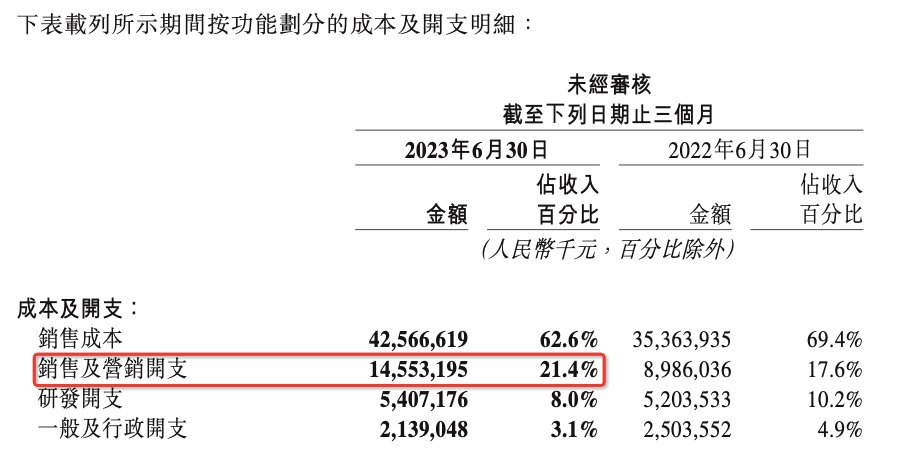

再来看成本及开支。销售成本是最大头,但占营收的比例减少了6.8个百分点,主要与美团在外卖和闪购上增加了更多运力、单均配送成本下降有关。此外研发开支变动不大,行政开支由于降本增效策略有所减少。

由于本季度竞争态势的加剧,迫使美团在商家与用户方面投入了大量的补贴和推广费用,营销费用暴涨至146亿元,去年同期为89.9亿元,涨幅高达62%。

尽管如此,美团在毛利与净利上的表现都可以打较高分数。高利润的到店及酒旅业务全面回暖、广告收入增加,稳住基本盘的外卖业务履约成本缩减、毛利抬升,共同支撑起了公司的利润基础。

现阶段看来,美团的“护城河”依旧在发挥作用,尤其体现在履约配送能力、线下运营基础以及中小商家网络方面。重操旧业的“特价团购”带来新的活水,直播则是可以期待的未来增长点。

但王兴无法再高枕无忧。“千团大战”过去十二年,本地生活的江湖再度变天。

从忽视、观望、警惕再到全力反攻,重燃斗志的美团,踏上了新的征伐路。

企业QQ 800055007

企业QQ 800055007

下载

下载

微信

微信

新浪微博

新浪微博 甩手抖音号

甩手抖音号